El mercado laboral de Estados Unidos ha vuelto a tropezar. El pasado mes de mayo, la nómina no agrícola añadió 38 mil nuevos puestos de trabajo cuando los inversionistas de Wall Street esperaban un incremento por encima de 160 mil. Janet Yellen, la presidenta del Sistema de la Reserva Federal, no tuvo otra alternativa que dejar intacta la tasa de interés de referencia después de la reunión de junio del Comité Federal de Mercado Abierto. El riesgo de una nueva recesión en Estados Unidos es más amenazante que nunca, aunque los medios de comunicación occidentales insistan en promover la idea de que los principales peligros son la desaceleración económica de China y el posible abandono del Reino Unido de la Unión Europea.

Después de la reunión más reciente del Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés), realizada a mediados de junio, la presidenta de la Reserva Federal (FED), Janet Yellen, anunció que la tasa de interés de referencia permanecería intacta, esto es, en un rango entre 0,25 y 0,50 por ciento. Con ello, todo parece indicar que la FED no volverá a subir el costo del crédito interbancario a un día hasta antes del próximo mes de septiembre.

En definitiva, la propaganda del Gobierno de Barack Obama para convencernos de la “plena recuperación” de la economía norteamericana ha vuelto a caer en el descrédito. Ya pasaron más de seis meses desde que la FED elevó la tasa de interés de los fondos federales (‘federal funds rate’) y hasta el momento no existen señales que anticipen un nuevo incremento.

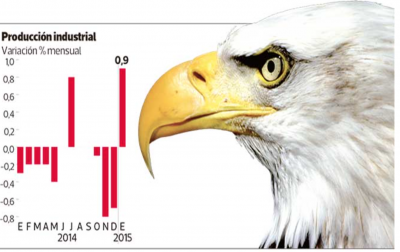

En repetidas ocasiones, la FED ha ajustado a la baja sus proyecciones de crecimiento de la economía: mientras que en marzo estimó una tasa de expansión para este año entre 2,1 y 2,3 por ciento, recientemente la redujo a un rango entre 1,9 y 2 por ciento. La economía va en caída libre, apenas en diciembre de 2015 el pronóstico de crecimiento de la FED para 2016 oscilaba entre 2,3 y 2,5 por ciento.

Es indudable, la creciente debilidad de la economía más poderosa del Grupo de los 7 (G-7) ha obligado a las autoridades monetarias a actuar con cautela, pues cualquier movimiento en falso incrementaría los riesgos de acentuar las tendencias recesivas, esta vez con altas posibilidades de combinarse con deflación (caída de precios).

El primer trimestre del año la tasa de expansión del Producto Interno Bruto (PIB) de la economía estadounidense a duras penas alcanzó 0,80 por ciento. La recuperación del mercado de trabajo por su parte, continúa siendo demasiado frágil aunque se presuma como el principal logro de las políticas implementadas por la FED. Recordemos que en diciembre pasado, cuando la FED elevó en 25 puntos base la tasa de interés de referencia, la tasa de paro oficial se ubicaba en 5 por ciento, una cifra que a decir de algunos integrantes del FOMC, avizoraba una situación de “pleno empleo”.

Sin embargo, hoy sabemos que el banco central encabezado por Janet Yellen se equivocó. Los últimos datos no dejan lugar a sospechas: los vientos de una nueva recesión son muy amenazantes. El pasado mes de mayo la nómina no agrícola añadió solamente 38 mil puestos de trabajo, fue el incremento más bajo desde el año 2010. Por añadidura, los datos de marzo y abril fueron revisados a la baja, los empleadores contrataron 59 mil personas menos a lo reportado originalmente.

Por eso ningún integrante del FOMC salió a festejar que la tasa de desempleo empleo cayera a 4,7 por ciento cuando, en paralelo, la tasa de participación laboral descendió a 62,6 por ciento: miles de personas abandonaron la búsqueda de trabajo ante la falta de oportunidades. Es que la tasa de desempleo oficial oculta el subempleo masivo, si se contabilizaran tanto a las personas que están ocupadas en puestos de trabajo de tiempo parcial así como a aquellas que han abandonado recientemente el mercado laboral, las cifras cambiarían por completo. Hay alternativas de medición, la metodología U-6 que sí considera estos dos rubros, ubica la tasa de desempleo en 9,7 por ciento, esto es, representa más del doble de la tasa de paro oficial.

Cabe destacar que la falta de dinamismo de la economía estadounidense es consecuencia fundamentalmente de la extrema debilidad de la inversión empresarial, producto a su vez de una tasa de rentabilidad del capital demasiado baja, o por lo menos insuficiente para poner en marcha nuevas plantas productivas, capaces de generar empleo masivo y con ello, detonar un proceso recuperación de largo aliento. Sucede que los empresarios norteamericanos se resisten no solamente a invertir sino también a elevar los salarios, situación que ha impedido apoyar un incremento sustantivo de la inflación: el índice de precios al consumidor (CPI, por sus siglas en inglés) aumentó apenas 1,1 por ciento en términos anuales el mes pasado.

La imagen de una economía boyante parece cada vez más lejana luego de que el Conference Board de Estados Unidos, la institución encargada de supervisar la competitividad en escala mundial, dio a conocer que la economía norteamericana sufrirá este año la primera contracción de su nivel de productividad de las últimas tres décadas. Ante la falta de innovación, la productividad estadounidense se desplomará 0,2 por ciento. “El año pasado parecía que estábamos entrando en una crisis de productividad, ahora estamos a la mitad de ella”, sentenció Bart van Ark, el economista en jefe del prestigioso centro de investigaciones.

Pese a todo, los medios de comunicación tradicionales insisten en promover la idea de que las señales de alerta para la FED están localizadas fuera de territorio estadounidense. En un primer momento nos dijeron que la desaceleración económica de China representaba uno de los principales peligros para el mundo, más recientemente, nos han puesto sobre aviso de las fuertes turbulencias financieras que vendrán en caso de que el Reino Unido se decida a abandonar la Unión Europea (el llamado ‘Brexit’).

Muy pocos se han atrevido a indagar sobre la alta peligrosidad que representa Estados Unidos para la economía global: según las estimaciones de Deutsche Bank, el principal banco de inversiones del Continente europeo, la probabilidad de que la Unión Americana caiga en recesión durante los próximos doce meses es ya de 55 por ciento. Todo apunta a que más temprano que tarde, la dramática realidad económica terminará por imponerse frente a la tergiversación informativa.

Ariel Noyola Rodríguez

Ariel Noyola Rodríguez : Economista egresado de la Universidad Nacional Autónoma de México (UNAM).